发布日期:2024-03-25 17:04 点击次数:61

着手:华尔街见闻 葛佳明

彻夜好意思联储加息25个基点已成市集共鸣,但7月后,好意思联储将奈何走,市集亟待鲍威尔的教唆。

7月是否会成为好意思联储本轮加息周期的很是?市集正在屏息恭候好意思联储开释出的任何计谋信号。

好意思东时辰7月26日周三下昼14:00(北京时辰7月27日周四凌晨02:00),好意思联储将公布利率有绸缪,随后好意思联储主席鲍威尔将召开货币计谋新闻发布会。

皇冠官网地址好意思联储将在7月FOMC会议加息25个基点基本 “板上钉钉” ,市集也已充分订价,届时基准利率将升至5.25%-5.5%,达到22年来的最高水平。

与此同期,好意思国通胀超预期放缓,而经济和干事数据依旧强盛,好意思国在改日12个月出现阑珊的可能性大幅下降。因此市集关于这次FOMC会议的温雅焦点在于:这次加息后,好意思联储的后续加息旅途怎样演绎,已长达16个月的加息路会在7月落下帷幕吗?

被视为“好意思联储喉舌”、有“新好意思联储通信社”之称的华尔街记者Nick Timiraos“会前放风”称,好意思联储7月料将加息25个基点。7月会议确凿的争论核心在于:什么样的情况下好意思联储需要在9月或秋季再次加息。而放缓的通胀数据进一步强化了7月份为好意思联储临了一次加息的可能性。

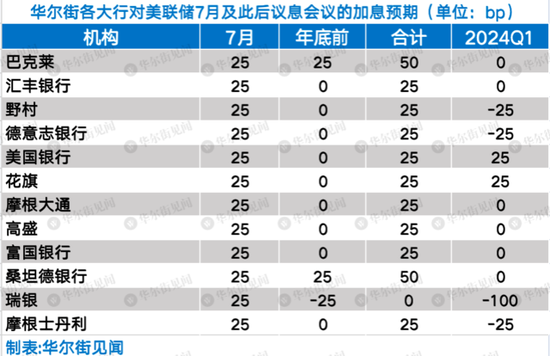

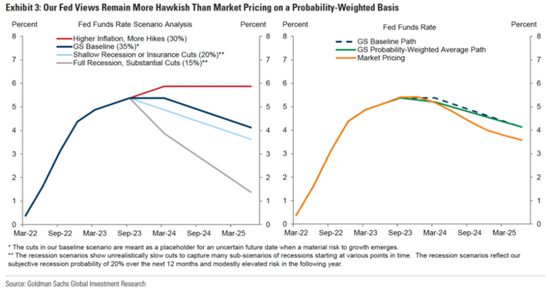

咫尺,华尔街各大行对好意思联储在7月加息25个基点莫得不对,但关于而后的加息旅途,仅巴克莱、桑坦德以为本年年底前还将加息一次,而野村、高盛、摩根士丹利等机构展望7月将是好意思联储本年的临了一次加息,摩根士丹利、野村和德银以为来岁一季度好意思联储将开动降息,高盛则以为降息将从二季度开动。

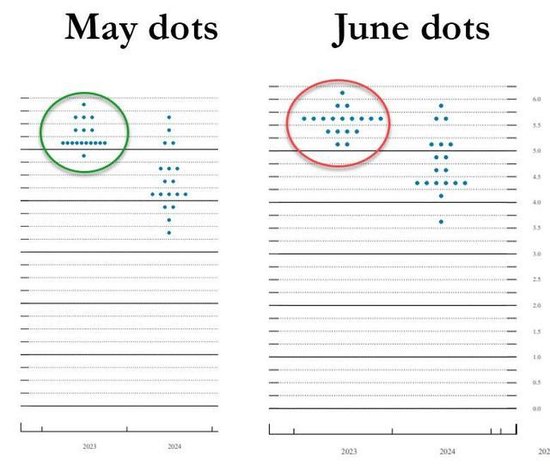

因为本次FOMC会议不会更新最新一季的经济预测纲目讲明(SEP)及利率点阵图,因此顾惜力将招引在鲍威尔在发布会中是否暗意好意思联储行将转向,以及对好意思国刻下通胀数据的主张。这次会议中,鲍威尔对6月点阵图的评价也至关紧要。

摩根士丹利在讲明中指出,他们期待这次新闻发布会中,鲍威尔不错更明确地描述,好意思联储将要点温雅哪些主见,武艺对通胀的走势缓慢。

7月加息25个基点已成定局

咫尺机构和投资者也曾为好意思联储在本周的议息会议上加息25个基点充分订价。刻下CME利率预期隐含7月加息概率接近100%,对应好意思债利率3.8%,市集基本莫得任何不对。

芝商所的好意思联储不雅察器用“FedWatch Tool”泄露,7月加息25个基点的概率已达到了98.9%。

野村证券在分析中指出,7月好意思联储将如市形式料加息25个基点,且在会议中鲍威尔会再次重申7月之后还将加息一次的不雅点。

野村在讲明中称,鲍威尔还坚忍调“加息还没遗弃”,这是他16个月以来的风气,跟着2023年下半年通胀的持续放缓,7月将成为好意思联储的临了一次加息。

高盛首席经济学家Jan Hatzius也以为,好意思联储在7月将加息25个基点这点毫无疑问,而这次举止很可能是本轮加息周期中的临了一次举止。

摩根士丹利分析师Michael Feroli以为好意思联储不会对“进一步加息是合理的”这一前瞻性开采作念出任何改变,Feroli将在新闻发布会上寻找“鲍威尔表示6月点阵图仍然具有参考价值,但好意思联储尚未就改日作念出任何决定,计谋依据数据而定”的表态。

欧博官网Feroli强调,鲍威尔对点阵图的沟通至关紧要,点阵图泄露本年还将再次加息两次(包括7月),但鲍威尔可能会重申改日任何决定齐将取决于数据,且不太可能就改日利率决定作念出强有劲的愉快。

据介绍,建设银行住房租赁战略探索打造住房租赁的新业态,逐步建立起“投融管退”服务体系,设立全国首个住房租赁基金,“CCB建融家园”线上平台和长租社区不断拓展。建立数字普惠金融新模式,实现批量化获客、精准化画像、自动化审批、智能化风控、综合化服务,打造“裕农通”APP,下沉乡村振兴金融服务,不断延伸金融服务触角,目前建设银行已成为全球普惠金融供给量最大的金融机构。金融科技战略构建起“第二曲线”的脚手架,支持自身数字化经营和业务转型发展,通过“智慧政务”平台对外赋能,助力社会治理能力现代化。依托金融科技与大数据技术,完善集团一体化风险防控,强化对重点金融风险的前瞻主动把控,提升精细化管理的能力。

“今天既有来自包括港澳台在内的中国同学,也有来自世界各国的外国同学。”江西省教育评估监测研究院院长丁国华表示,希望来自世界各地的大家,在日常学习的同时也多了解中国,了解江西。待学成之后,能够成为连接中国与世界的桥梁。

值得顾惜的是,正在路透社的拜访中,惟有19/106 的经济学家以为好意思国的末端利率将达到点阵图水平。

金沙博彩095最近,消息称巴西内马尔将转会皇家马德里,成为C罗接班人。据说内马尔已经私下里皇马达成协议,原巴黎圣日耳曼并不想放走这位天才球员,两队之间谈判正在进行中。

7月后的好意思联储该何去何从?

7月之后的加息旅途或成为这次FOMC会议的争论焦点,亦然市集温雅的要点。通胀的快速回落使得经济学家们押注好意思联储在9月后不会重启加息。

好意思国6月CPI和PPI数据均泄露通胀显然降温:

好意思国6月CPI同比涨3%低于预期,创2021年3月来最低,核心CPI同比涨4.8%低于预期,创2021年10月来最低。

好意思国6月PPI也超预期降温至0.1%,创2020年8月来新低,核心PPI同比涨2.4%,低于预期,创2021年2月来最低。

www.crownjackpots.com野村在讲明中指出,越来越多的凭据标明通胀正超预期放缓,通胀趋势主见(如奢侈物价指数中位数或缩减均值)的持续改善标明通胀压力有所缓解。非奢侈物价指数通胀数据,如出产者价钱指数和交易拜访,齐标明通胀会继续放缓。

前好意思联储主席伯南克以为,跟着房钱涨势的消退和汽车价钱的下落,改日六个月通胀不错更历久地下落至3%-3.5%的水平。到明岁首,好意思国通胀有望降到3%、3%略多的水平。再之后,他展望好意思联储会渐渐来、试图让通胀降至2%的处所。

巴克莱在讲明中强调,6月通胀数据的偶而下行,使得好意思联储在9月后再重启加息的必要性下降,但跟着经济举止的还原和劳能源市集的持续火热,好意思联储的通胀处所仍然需要时辰来考据:

咱们展望FOMC仍会怀疑通胀是否会继续下行,在不再次加息的情况下好意思联储是否不错实现2%的处所。

关于7月后好意思联储将罢手加息这一不雅点,巴克莱以为并非如斯。

巴克莱展望为了达到通胀处所,FOMC将在9月或11月再次加息25个基点。与9月比较,11月份加息的可能性更大,6月的通胀数据让FOMC有更多时辰来评估其往日加息的成果:

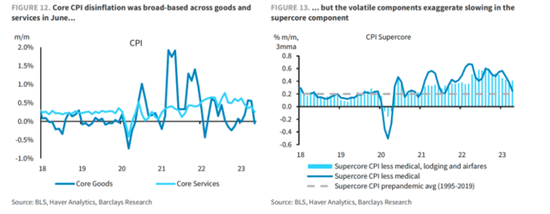

诚然近期通胀持续放缓,这可能会导致FOMC裁汰对改日CPI的预测,但不巩固身分夸大了核心CPI的放缓:

CPI下降主若是受原油价钱的基数身分影响,其他品类的价钱高潮仍在继续,欧博平台在原油基数身分消散之后,甚而有可能让CP1反弹。

而核心CPI放缓亦然受到医疗费、住宿费和机票等不巩固身分的影响,核心通胀的放缓被夸大了。

咱们展望7月的通胀率将较6月有所回升,核心CPI环比增速为0.23%(同比高潮4.7%)。

巴克莱强调,好意思联储这次的议息会议并不会掌持其最敬爱的数据——6月核心PCE物价指数,展望6月PCE通胀也将放缓,但幅度较小,而经济举止更具弹性,劳能源市集趋紧,改日PCE增速也很难放缓:

咱们展望6月举座PCE环比增长0.16%(同比 3.0%),核心PCE环比高潮0.16%(同比4.1%)。

根据最新的CPI和PPI的预期,咱们以为好意思国工东说念主可讹诈收入环比增速较上月有所加快。这个薪资增速关于判断改日PCE增速很紧要:薪资增速是推动PCE增速的潜在能源,薪资增速高,改日PCE增速就很难下来。

zh皇冠走地盘口如果看环比PCE增速,无论是PCE和核心PCE环比增速,在5月份齐赶不上可讹诈收入增速。

任内长期领有好意思联储货币计谋会议FOMC投票权的联储理理由事沃勒(Christopher Waller)则表示,支撑本年再加息两次,以便通胀回到处所水平,但Waller也承认,如果接下来两个月的CPI讲明均显表露好意思联储的紧缩已获得进展,那“标明可能会罢手加息”。

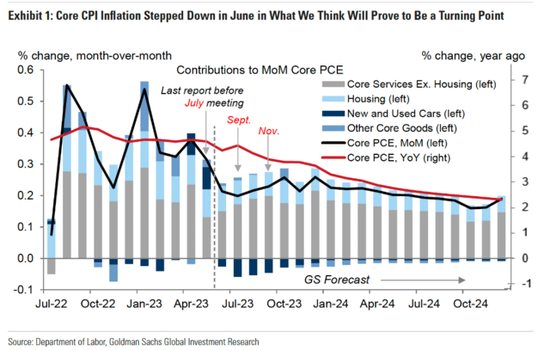

而高盛对好意思联储7月后的加息旅途的主张与巴克莱的不雅点的确悉数相悖,6月份核心CPI的大幅放缓,成为了好意思联储通胀故事的更正点。高盛强调,核心通胀居高不下,成为大多数市集预期FOMC将至少再加息两次的要道原因。

AG轮盘但到11月好意思联储会议前,高盛展望核心通胀将继续呈现下行趋势,这将使FOMC渐渐深信已莫得必要进行第二次加息。

高盛同期给出了降息时辰表,展望初度降息将在2024年第二季度,每季度将降息25个基点:

恒久以来,咱们一直以为好意思联储的降息门槛特出高,FOMC要比及经济增长出现一定风险,或通胀的持续下降让他们深信这一趋势。根据咱们的预测,当核 PCE 的同比降幅低于3%,环比降幅低于2.5%时,FOMC才会初度降息。而即使到了阿谁技术,FOMC也有可能不会降息。

如果经济增长高于潜在增长率,休闲率达到半个世纪以来的新低,金融条款进一步放宽,那么放宽货币计谋可能风险不会太高。最终使好意思联储的计营利率将看守在3%-3.25%,高于FOMC2.5%的恒久处所。

龙虎斗

但直至7月25日,市集无边以为,本年内再加息两次的概率很低。

“软着陆”的可能性前所未有?

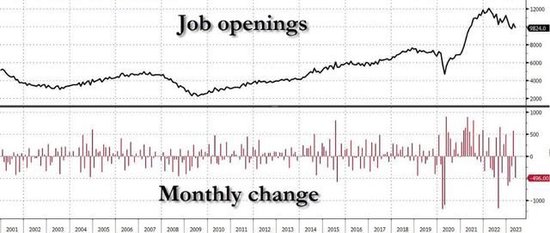

在通知挣扎通胀到手之前,好意思联储但愿看到劳能源市集的供需之间获得更好的均衡。伯南克指出,刻下的劳能源市集仍然火热,诚然JOLTS职位空白的数目有所下降,但每个休闲东说念主员仍对应着约略1.6个空白职位。

华尔街见闻此前著述说起,职位空白与休闲东说念主数的比例在旧年3月时一度创下跨越2的记载水平,该比例在新冠疫情前为1.2,当今仍显然高于这一恒久趋势水平。

伯南克展望,好意思国经济可能会碰到放缓,这是抗击通胀的代价。不外他强调即使出现任何阑珊,齐可能是暖热的,也即休闲率相配暖热的上升和经济放缓。如果来岁好意思国经济出现严重阑珊,他会感到相配吃惊。

也有分析以为,好意思联储的激进加息下看起来并使干事显然减少,但是“代价”一般具有时滞性。

迄今为止,好意思国劳能源市集通过减少职位空白而非责任岗亭,实现了劳能源市集再均衡:招聘依然强盛,裁人也很罕有。由于职位空白的减少,工资增长有所下降。

然则,莫得东说念主知说念干事市集还能在这种理思景况中看守多久:有凭据标明,由于对劳能源清寒明日黄花,企业一直在国积当今现实上并不需要的工东说念主;一朝企业以为留下改日可能需要,也可能不需要的工东说念主代价太高,那么裁人东说念主数可能会在短时问内骡然增多。这便是鲍威尔所担忧的计谋成果滞后性的具体发扬之一。

后续钞票走势怎样?

巴克莱在分析中指出,除了加息旅途除外,好意思联储缩表操办(QT)的持续股东对金融体系举座流动性的影响也相通值得温雅,可能会对钞票走势带来影响。

金融流动性主见(好意思联储钞票欠债表-TGA账户-逆回购ONRRP限度)从旧年开动一直影响着好意思股和好意思元的走势:

皇冠客服飞机:@seo3687二季度,市集之是以能有较强发扬,其中一个原因便是因为银行危急后,好意思联储通过短期贷花面貌投放了无数流动性部分转动为银行准备金,同期通胀还在回落。

三季度,展望好意思联储借钱渐渐到期、继续缩表,以及新发国债齐会使得金融流动性重新削弱,因此三季度好意思股濒临的流动性撑持会弱于二季度,流动性的削弱关于好意思元也会有一定撑持。

好意思债:短期核心仍看守在3.8%近邻,四季度或有更快的下行空间。

分析师指出,7月再加息对应的10年好意思债利率合理水平即为3.8%近邻,而再度加息概率下降会拘谨利率上行空间(如果冲高会提供更好的介入契机),但在好意思联储缩表之际,好意思国政府的赤字飙升,进一步加大璧还市的供应压力。这将令10年期好意思债收益率恒久保持在3.5%以上。

正如“老债王比尔·格罗斯(Bill Gross)所说,诚然好意思债收益率本年可能也曾见顶,但债券牛市不太可能到来。

好意思股:三季度介于二季度的“强”和旧年的“弱”之间,四季度或有阶段压力,宽松预期闭幕后再反弹。

金融流动性撑持减少将使得好意思股的发扬强度弱于二季度,但跌幅些许要看市集是否会找个借口(如盈利等)而回调,大体呈现轰动形状,如果大幅回调则提供再介入契机。四季度增长压力升暖热通胀小幅翘尾可能会带来一定退换压力,直到倒逼成为宽松预期推动好意思债利率下行,来实现对金融流动性量上收紧的对冲。

黄金:更多涨幅或在四季度,幅度上已有所透支。

太阳城集团网站进入有机构分析指出,按照1%傍边现实利率和好意思元100~105区间判断,黄金核心价钱可能在 1900 好意思元/盎司傍边,下一波涨幅主要恭候阑珊和降息预期催化,这一时点可能在四季度。此外,从幅度上,黄金与现实利率岁首以来差距进一步扩大,可能也曾提前透支了部分改日回落的预期。

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:郭明煜 排列五炸金花